dezembro 16, 2020

Não se esperam alterações significativas em termos de políticas conjunturais, quer do ponto de vista fiscal, quer por parte das autoridades monetárias. O surgimento de pressões inflacionistas nos EUA, com uma reação tardia da Reserva Federal poderá ditar uma queda abrupta do dólar.

Nos diversos textos que escrevemos ao longo dos últimos 12 meses, particularmente depois da pandemia, nem sempre estivemos certos nas recomendações sobre o tema do risco. Se num primeiro momento, uma vez iniciada a correção dos mercados em resultado da Covid-19, acreditámos que seria uma boa oportunidade de compra e reforço das posições nos ativos com maior risco associado, nomeadamente ações, também é verdade que cedo demais recomendámos posições menos expostas ao ativo ações.

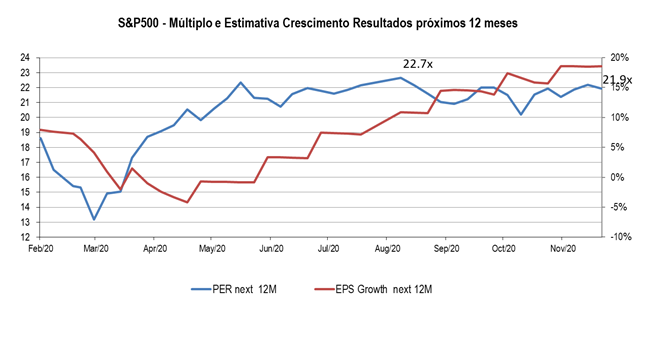

Um dos argumentos que utilizámos em maio para justificar menor exposição ao risco ações foi o excesso de valorização do S&P500 (um dos principais índices de ações norte-americanos), em termos de múltiplos dos resultados estimados para os próximos 12 meses, o qual se encontrava acima das 20x, um valor elevado em termos absoluto e histórico, realmente este múltiplo 20x não se registava desde 2002; por outro lado houve uma descorrelação entre o múltiplo (gráfico em baixo, linha azul; escala lado esq.) que expandia e a estimativa de crescimento de resultados (gráfico em baixo, linha encarnada; escala lado direito) que contraía. Desde então, o múltiplo expandiu-se, mas a um ritmo inferior, neste momento encontra-se em cerca de 22x os resultados estimados para os próximos 12 meses.

Ou seja, e resumindo, a nossa ideia que o ritmo de expansão do múltiplo se estava a esgotar estava correta (linha azul), de facto o múltiplo pouco se expandiu desde então, no entanto, não antecipámos o excelente desempenho da estimativa de resultados para os próximos 12 meses (linha encarnada); a taxa de crescimento dos resultados para os próximos 12 meses evoluiu de perto de zero em maio para cerca de 20% atualmente (linha encarnada). Há um efeito mecânico com o passar do tempo, mas sem dúvida são as próprias estimativas, particularmente as de 2020, que são atualizadas em alta. Segundo a Factset (um agregador deste tipo de informação), os resultados trimestrais do 2ºTrimestre 2020 e 3ºTrimestre 2020 surpreenderam, acima de qualquer registo no passado, o que de alguma forma se entende, na medida em que a pandemia reduziu visibilidade, tornou as mensagens cautelosas e os analistas refletiram esse ambiente nas suas estimativas, as quais se tornaram excessivamente pessimistas vs. os resultados finais que, entretanto, foram divulgados.

Fonte: Factset, AS Independent Research

Outro indicador que apreciamos e que no passado foi aqui comentado é o chamado Prémio de Risco de Mercado implícito (Implied ERP – Equity Rysk Premium), o qual funciona como uma espécie de almofada, no sentido em que os investidores quando estão receosos com o ativo ações, exigem Prémios de risco superiores e vice-versa. Esta métrica, também em maio, com o S&P500 junto aos 2 900 pontos, aconselhou uma redução da exposição ao risco ações, mas neste caso para neutral e desde então tem mantido a recomendação. De facto, este indicador entra em linha de conta com as denominadas taxas de juro sem risco, no caso dos EUA, a emissão do Estado a 10 anos, a qual se encontra anormalmente baixa (atualmente junto aos 0,90%), fruto das fortes intervenções da Reserva Federal. O prémio de risco implícito sobe com a queda das taxas de juro sem risco, ou seja, intervenções diretas dos bancos centrais nas emissões de dívida através da sua compra, aumenta o prémio de risco de mercado, tudo o resto constante e, como tal, torna o ativo ações mais atrativo. De facto, os bancos centrais com a sua atuação, forçando em baixa as taxas de juro sem risco, estão a estimular a compra de ações e a expansão dos múltiplos para níveis historicamente elevados.

O que podemos esperar para 2021

Os níveis de inflação mantêm-se baixos, apesar da discussão intensa sobre a possibilidade de surgir inflação em consequência das políticas fiscais e monetárias extraordinariamente expansionistas e alguns indicadores apontarem nessa direção, mas, fica a dúvida se esse tipo de indicadores está a subir porque existe realmente pressão nos preços ou se sobe somente porque se antecipa subida no nível geral de preços. Nesse sentido, e sem ameaça de inflação, os bancos centrais deverão manter a sua atuação, pressionando as taxas de juro em baixa, enquanto os governos deverão manter políticas fiscais expansionistas, mas com défices menores e como tal em termos relativos menos expansionistas. Em termos cambiais, o dólar talvez tenha surpreendido pela sua fraqueza, sempre esperada tendo em conta a evolução das suas contas externas e públicas, mas sempre adiada.

Na prática não se esperam alterações significativas em termos de políticas conjunturais para 2021, quer por parte dos Estados, quer por parte das autoridades monetárias, sendo que a depreciação do dólar parece ser um desejo implícito das autoridades americanas, pelo que, não surgindo dúvidas relacionadas com o projeto euro, o dólar dever-se-á manter em queda.

Por outro lado, vamos entrar em 2021 com o S&P500 a transacionar junto das 22x resultados estimados para 2021 e uma taxa de crescimento de resultados esperada para 2021 de cerca de 21%, o que dá um PEG (rácio PER, taxa de crescimento de resultados multiplicado por 100) perto de 1x, enquanto o Prémio de Risco de mercado implícito se situa nos 5.70%. Contextualizando, o Múltiplo encontra-se em níveis absolutamente elevados, encontramos este tipo de valores há cerca de 19 anos, na ressaca da crise conhecida por “dot-com bubble”, mas o PEG está absolutamente em linha, eventualmente, até favorável vs. médias de longo prazo, e o ERP, também se encontra em níveis aceitáveis vs. médias móveis curtas e numa zona confortável quando se compara com médias longas. Ou seja, as métricas usuais para avaliar os mercados acionistas e em particular o S&P500, não são conclusivas, tornando mais difícil prever o desempenho em 2021. Ainda assim, notamos que o desempenho acionista do S&P500 nos últimos 7 meses se relacionou muito com a evolução dos resultados, de facto o S&P500 subiu cerca de 20% enquanto a estimativa de resultados para os próximos 12 meses subiu cerca de 17%; o Múltiplo, entretanto, expandiu-se pouco de 21,3x para 21,9x e o ERP caiu cerca de 44pb para os 5,70%, mas mantendo-se numa zona confortável, enquanto o PEG, tal como referimos atrás manteve-se, também, numa zona confortável cerca de 1X.

Em resumo, o mercado aparentemente não está a expandir múltiplos, mas sim a evoluir em linha com as variações dos resultados esperados; se estivermos certos na nossa presunção o desempenho do S&P500 em 2021 irá refletir o crescimento esperado de resultados em 2022. No entanto, se o Mercado não expandiu múltiplos num período tão forte de revisão em alta de resultados, como foram os últimos 7 meses, se estivermos perante um período moderado em termos de crescimento de resultados, poderá exigir múltiplos mais baixos (contração de múltiplos) e nesse sentido o desempenho em 2021 poderá ser modesto ou negativo.

O surgimento de inflação, concretamente nos EUA, poderá alterar significativamente as dinâmicas e os cenários principais descritos anteriormente. Dependendo sempre da reação da Reserva Federal, o surgimento de inflação com uma reação tardia por parte da FED, no sentido que mantém políticas monetárias expansionistas e provoca taxas de juro reais ainda mais negativas, o dólar provavelmente cairá a um ritmo elevado e o mercado acionista rejubilará, sendo que, pela apreciação cambial, o resto do mundo irá sofrer. Se, pelo contrário, a subida do nível de preços provocar uma reação quase imediata por parte do FED, o dólar tenderá a apreciar-se, mas o mercado de ações reagirá negativamente. Tendo em conta os discursos recentes por parte do Presidente da Reserva Federal, Jerome Powell, este deverá optar por uma reação tardia, ou seja, o primeiro cenário.

António Seladas

Voltar