julho 03, 2026

(tempo de leitura: 3 minutos)

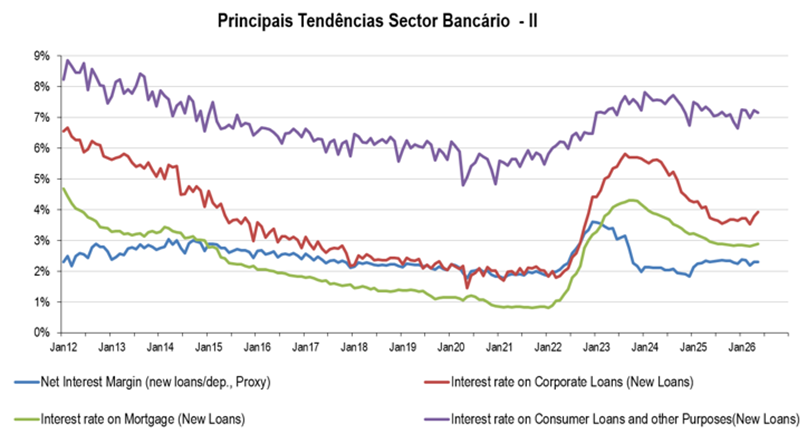

O sector bancário em maio manteve a principal tendência, estabilidade da margem de intermediação financeira, em níveis historicamente atrativos. Taxas de juro na concessão de crédito a empresas ajustam em alta, mais que compensado o ligeiro aumento na remuneração média dos depósitos a prazo…

O Banco de Portugal (BdP) divulgou, o segundo conjunto de dados, sobre o sector bancário, referente a maio. Os dados divulgados referem-se às taxas de juro médias nos novos Empréstimos às Empresas, Hipotecas e Consumo, taxas de juro que remuneram os novos Depósitos e taxas de juro dos valores em “carteira ou stock”.

Realçamos o seguinte:

Taxas de juro nos Empréstimos:

- Não Financeiras (novos empréstimos): 3,92% compara c/ empréstimos em stock: 3,90%; 12MMM (Meses Média Móvel): 3,68%/3MMM: 3,74%;

- Hipotecas (novas): 2,89% compara c/ Stock: 3,11%; 12MMM: +2,86%/3MMM: 2,85%;

- Consumo e Outros Fins (novos): +7,16% compara c/ Stock: 7,41%; 12MMM: 7,07%/3MMM: 7,13%.

Taxas de Juro médias nos Depósitos (até 1 ano):

- Empresas (novos, até 1 ano): 1,88% compara c/ Stock: 1,72%; 12MMM: 1,72%/3MMM 1,83%;

- Indivíduos (novos, até 1 ano): +1,48% compara c/ Stock: 1,08%; 12MMM: 1,39%/3MMM: 1,45%.

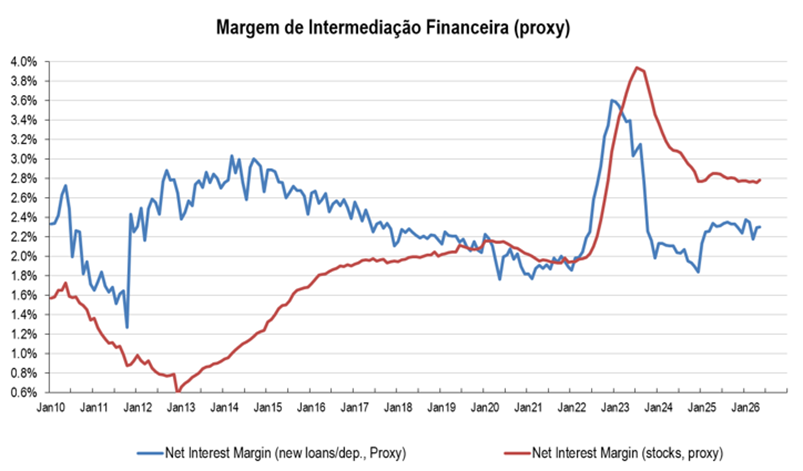

Margem Intermediação Líquida (NIM, proxy):

- Novos Empréstimos/Novos Depósitos: 2,30% compara c/ Stock: 2,78%; 12MMM: 2,31%/3MMM: 2,26%.

Separadamente, o BdP publicou, no final da semana passada, os volumes nos Depósitos e Empréstimos e volumes de crédito em incumprimento, em maio. Salientamos o seguinte:

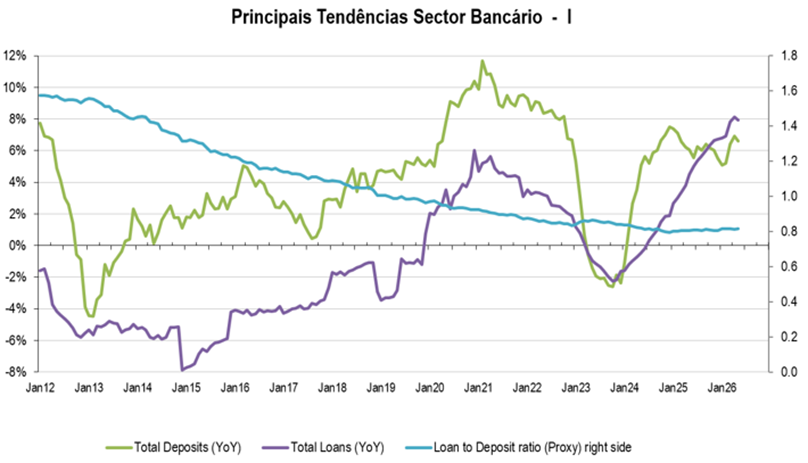

- Empréstimos totais: +7,95% homólogo; vs. 12MMM +6,61%/3MMM +7,95% (Empresas: +4,3% homólogo; Hipotecas: +10,4% e “Consumo e Outros fins”: +8,2%);

- Depósitos Totais: +6,60% homólogo vs. 12MMM: 6.00%/3MMM: 6,16%;

- Rácio Empréstimos/Depósitos: 0,8168 vs. 12MMM: 0.8105/3MMM: 0,8153;

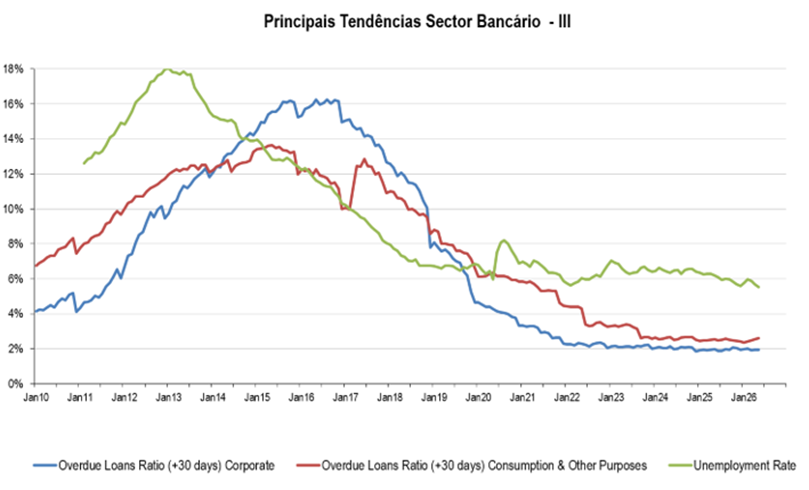

- Créditos em Incumprimento: Empresas 1,95% vs. 12MMM: 1,96%; Hipotecas: 0,17% e “Consumo e Outros Fins” 2,60% vs. 12MMM 2,48%.

Comentário: A indústria em maio, mantém a principal tendência, estabilidade da margem em níveis historicamente atrativos. A margem de intermediação líquida, tal como a calculamos, necessariamente uma aproximação, sobe ligeiramente em cadeia, essencialmente, devido a taxas de juro médias mais elevadas na concessão de crédito às empresas, novos empréstimos +14pb em cadeia para 3,92% e empréstimos em “stock” +6pb para 3,90%. Entretanto, a remuneração dos depósitos de particulares, também ajusta, mas a um ritmo inferior, remuneração média, até um ano, +4pb para 1,48%. Os volumes na concessão de crédito mantêm um ritmo intenso, particularmente, crédito hipotecário, +10,4% homólogo acima das médias moveis, crédito ao Consumo, +8,2%; ligeiramente abaixo dos 3MMM, enquanto o ritmo no crédito a empresas abranda, 4,3%, abaixo dos 3MMM. Por último, o crédito em incumprimento mantém-se em níveis historicamente reduzidos, coerente com um mercado de trabalho forte, taxa de desemprego junto a mínimos.

Fonte: Banco de Portugal, INE, AS Independent Research

António Seladas, CFA

Voltar