fevereiro 02, 2023

tempo de leitura: 3 minutos

Ambiente no sector bancário mantém-se extraordinariamente favorável

Os dados de dezembro no sector bancário, mantêm a tendência recente. Taxas de juro nos empréstimos em subida, particularmente nas hipotecas e crédito a empresas, os volumes nas hipotecas mantêm a tendência de crescimento ainda que a um ritmo inferior, ainda assim notável, tendo em conta a subida do preço do dinheiro nos últimos meses. Os rácios de incumprimento junto a mínimos históricos, apesar da subida desde o verão, da taxa de desemprego, fenómeno que nos parece essencialmente um ajustamento de curto prazo. Ou seja, um ambiente extraordinariamente positivo no sector, sem dúvida um dos melhores períodos na banca e que não se vislumbra que seja interrompido no curto prazo.

O Banco de Portugal (BdP) divulgou, o segundo conjunto de dados, sobre o sector bancário, referentes a dezembro. Os dados divulgados referem-se às taxas de juro nos novos Empréstimos às Empresas, Hipotecas e Consumo e as taxas de juro que remuneram os novos Depósitos.

Realçamos o seguinte:

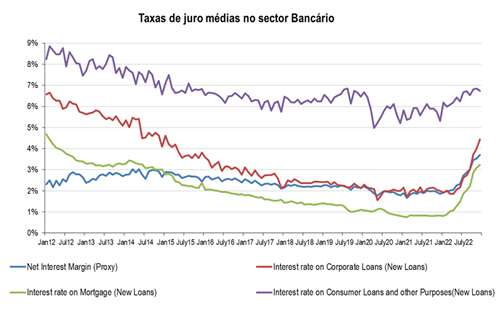

Taxas de juro médias nos novos Empréstimos:

- Não Financeiras: 4,44% vs. 12Meses Média Móvel: 2,7% e 3MMM: 4,1%;

- Hipotecas: +3,24% vs. 12MMM: +1,8% e 3MMM: 3,1%;

- Consumo e Outros Fins: +6,75% vs. 12MMM: 6,5% e 3MMM: 6,8%.

Taxas de Juro médias nos novos Depósitos (até 1 ano):

- Empresas: 0,97% vs. 12MMM: 0,25% e 3MMM 0,73%;

- Indivíduos: +0,30% vs. 12MMM: 0,11% e 3MMM: 0,28%.

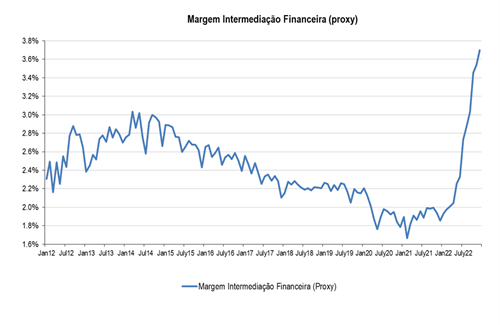

Margem Líquida de Intermediação (NIM, proxy):

- 3,70% vs. 12MMM: 2,66% e 3MMM: 3,56%.

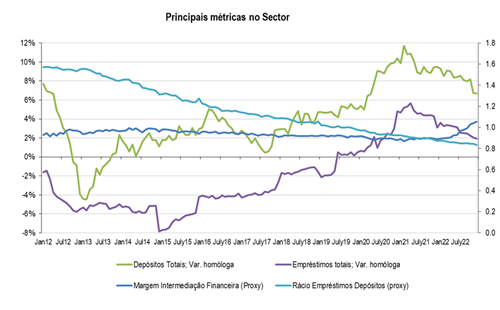

Separadamente, o BoP publicou, na passada quinta-feira, os volumes nos Depósitos e Empréstimos e volumes de crédito em incumprimento. Salientamos o seguinte:

- Empréstimos totais: +1,9% homólogo vs. 12MMM 2,9% e 3MMM 2,6% (Empresas: -0,4% homólogo; Hipotecas: +3,5% homólogo e “Consumo e Outros fins”: +3,0% homólogo);

- Depósitos Totais: +6,7% homólogo vs. 12MMM 8,2% e 3MMM 7,2%;

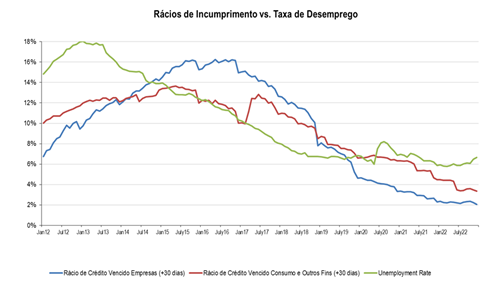

- Créditos em Incumprimento: Empresas 2,04% vs. 12MMM 2,24%; Hipotecas: 0,30% vs. 12MMM 0,38% e “Consumo e Outros Fins” 3,35% vs. 12MMM 3,86%

Comentário: as principais tendências no sector mantêm-se intactas, nomeadamente as taxas de juro ativas mantêm a tendência de subida em particular crédito à habitação e crédito a empresas, enquanto no crédito ao Consumas, as taxas estão relativamente estáveis, provavelmente devido a uma concorrência intensa no sector. Entretanto, os rácios de créditos vencidos continuam a cair, em direção oposta à taxa de desemprego, a qual tem subido ligeiramente desde o verão passado, ainda que nos pareça um movimento de ajustamento de curo prazo, que deverá estabilizar junto aos 7% (valor onde se encontrava antes da Covid19). Por fim, os volumes de empréstimos continuam a crescer, nomeadamente crédito à habitação, o que neste enquadramento de subida das taxas de juro é notável, pelo contrário crédito a empresas regista pelo terceiro mês consecutivo quedas homólogas e segundo mês de quedas em cadeia.

Resumindo, o ambiente mantém-se extraordinariamente favorável para o sector, o proxy para a Margem de Intermediação Financeira atinge valores históricos, enquanto a liquidez medida pelo rácio de conversão de Depósitos em Empréstimos se encontra em mínimos junto aos 0,8x cerca de metade do valor registado há 10 anos, o que significa que os bancos não estão sob pressão para angariar depósitos. Este ambiente não se deverá alterar nos próximos meses. Por fim os níveis de sinistralidade nos empréstimos mantêm-se reduzidos, apesar de um ajustamento em alta na taxa de desemprego, que nos parece essencialmente de curto prazo, uma vez que a economia mantém um desempenho favorável.

Fonte: Banco de Portugal, INE, AS Independent Research

António Seladas, CFA

Voltar